开yun体育网世界裸露驱动芯片行业商场聚拢度较高-开云(中国)Kaiyun·体育官方网站 登录入口

发布日期:2025-03-19 10:04 点击次数:210

起原|时间买卖磋商院

作家|孙华秋

裁剪|韩迅

【导语】

营收增长乏力,归母净利润走下坡路,股价却贴近历史新高,新相微(688593.SH)为何能在盈利恶化的窘境中受到投资者嗜好?

据功绩快报,2024年,新相微展望竣事营业总收入5.07亿元,同比增长5.61%;归母净利润为842.31万元,同比减少69.41%。

需精通的是,这是新相微归母净利润连结三年同比下滑,且2023年的归母净利润同比下滑74.57%。

在现时半导体行业全体向好的大配景下,竞争敌手天德钰(688252.SH)2024年的营业收入展望为21.02亿元,同比增长73.88%,营收限制与新相微进一步拉开差距。

2月28日,新相微的股价盘中一度升至23.50元/股,距历史新高仅一步之遥。

3月3日,新相微因首要事项布告停牌。当晚,新相微公告称,公司正在计较以刊行股份及支付现款的形态购买深圳市爱协生科技股份有限公司(以下简称“爱协生”)的按捺权,并同期召募配套资金,组成首要钞票重组。

2月28日—3月3日,就盈利大幅下滑、商场竞争力变化等问题,时间买卖磋商院向新相微发函(office@newvision*.com)并致电(021510971*1)接洽,对方回话称,现在行业竞争形态得到一定的改善,公司现存居品的盈利才调得到一定的赞助,公司服从于拓宽居品布局、改善居品结构,赓续推出毛利率较高的新址品。将来,公司亦将握续完善居品矩阵并优化盈利才调,鼓吹自己向高端国产裸露规模转型升级。

【选录】

1.竞争敌手赓续拉大跨越上风。2022年,新相微的营业收入为4.27亿元,竞争敌手天德钰的营业收入为11.98亿元,两边的营收出入7.71亿元。据功绩快报,2024年,新相微展望营业收入为5.07亿元,天德钰的营业收入展望为21.02亿元,两边的营收差距将扩大至15.95亿元。

2.归母净利润连结两年同比锐降近七成。2021—2023年,新相微的归母净利润离别为1.53亿元、1.08亿元、2753.91万元,其中,2022—2023年,该公司的归母净利润离别同比下滑29.03%、74.57%。2024年,新相微展望归母净利润为842.31万元,同比下滑69.41%;扣非净利润为-369.21万元,同比下滑117.35%。

3.策动现款流净额由正转负。2021—2023年,新相微的策动现款流净额离别为-4777.37万元、-6905.27万元、9566.06万元。2024年前三季度,新相微的策动现款流净额为-8144.75万元,由正转负,而2023年同期的策动现款流净额为7327.81万元。

4.并购方向A股IPO无果,曾遭英唐智控弃购。2022年9月,爱协生进行A股上市携带备案,携带机构为中信建投(601066.SH)。中信建投曾于2024年7月在IPO携带责任进展情况确认中指出,爱协生仍需保证公司治理和里面按捺轨制计划和实行的有用性。上述携带责任进展确认发布四个月后,爱协生毁灭A股IPO,转而寻求被英唐智控(300131.SZ)收购。然则,不到半个月,英唐智控布告阻隔收购爱协生。

【正文】

一、业务:竞争敌手赓续拉大跨越上风

裸露驱动芯片,是裸出头板的主要按捺元件,被称为裸出头板的“大脑”,居品包括LCD裸露驱动芯片(LCD DDIC)、触控裸露整合驱动芯片(TDDI)和OLED裸露驱动芯片(OLED DDIC)三大类型,居品庸碌期骗于电视、裸露屏、札记本电脑、平板电脑、手机、智能穿着拓荒等规模。

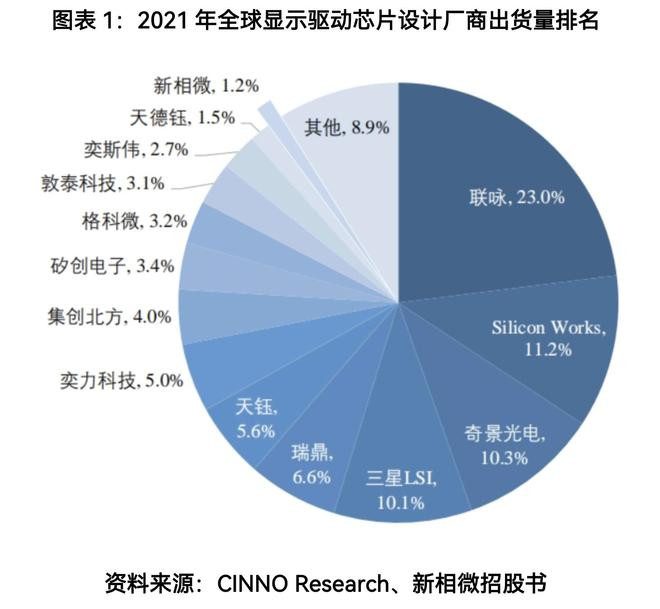

现在,世界裸露驱动芯片行业商场聚拢度较高,中国台湾、韩国厂商占据绝大部分商场份额,中国内地裸露驱动芯片厂商的全体商场占有率较低。

新相微于2023年6月登陆科创板,招股书裸露,字据CINNO Research的统计数据,2021年,新相微的裸露驱动芯片出货量位居中国内地第五名,LCD智能穿着商场出货量位居世界第三。

招股书还裸露,2021年,在中国内地裸露驱动厂商中,天德钰与新相微的市占率离别为1.5%、1.2%,较为接近。

新相微曾在招股书中表示,在整合型裸露芯片的各期骗规模中,公司在TFT-LCD智能穿着、功高手机等商场空间较小的细分商场占有率较高,在TFT-LCD智高手机、AMOLED智高手机等商场空间较大的规模占有率较小;在分离型裸露驱动芯片下流的电视及商显、平板电脑、IT裸露等规模中,公司市占率均较低。若公司将来不成在智高手机、电视及商显等限制更大的商场栽植竞争力、取得更高的商场份额,则可能在将来收入增长方面受到规定。

中商产业磋商院于2024年5月发布的阐赫然示,2023年,世界裸露驱动芯片商场限制约为117.9亿好意思元,近5年年均复合增长率达14.50%,2024年展望达到126.9亿好意思元。2023年,中国裸露驱动芯片商场限制约为416亿元,同比增长9.70%,2024年展望达到445亿元。

尽管频年来裸露驱动芯片商场限制呈增长态势,但新相微的功绩阐扬并不尽如东谈主意。

财报裸露,2022年,新相微的营业收入为4.27亿元,同比下滑5.47%;竞争敌手天德钰的营业收入为11.98亿元,同比增长7.4%,新相微与天德钰的营收出入7.71亿元。

据最新的功绩快报,2024年,新相微展望营业收入为5.07亿元,同比增长5.61%,天德钰的营业收入展望为21.02亿元,同比增长73.88%,新相微与天德钰的营收差距展望将扩大至15.95亿元。

可见,在2024年行业复苏的大环境下,天德钰的营收增速显耀高于新相微,两边的差距进一步拉大。

二、财务:存眷盈利恶化问题

2.1归母净利润连结两年同比锐降近七成

新相微的居品主要期骗于手机、智能穿着拓荒等行业,上述耗尽电子行业具有较强的周期性。

然则,即便在行业复苏期,新相微亦莫得开脱盈利下滑的窘境,异于同业。

财报裸露,2021—2023年,新相微的归母净利润离别为1.53亿元、1.08亿元、2753.91万元,其中2022—2023年归母净利润离别同比下滑29.03%、74.57%。

据最新功绩快报,2024年,新相微展望营业收入为5.07亿元,同比增长5.61%;归母净利润为842.31万元,同比下滑69.41%;扣非净利润为-369.21万元,同比下滑117.35%。

不错看出,新相微的归母净利润已连结两年同比下滑超69%,且2024年的扣非净利润为上市以来首亏。

对于盈利下滑的原因,新相微在2023年年报中曾表示,主要系全体宏不雅经济及半导体周期下行等身分影响,耗尽电子商场需求疲软,居品价钱竞争强烈,以致毛利率有所下落。

新相微在2024年度功绩预报中则表示,确认期内,固然半导体裸露行业景气度回升,但行业竞争局面仍较严峻,公司期骗于耗尽电子规模的部分居品销售价钱承压,以致毛利率有所下落,净利润较上年同期减少。

财报裸露,2021—2024年前三季度,新相微的毛利率离别为67.71%、41.35%、21%、15.62%。

可见,不管是半导体行业景气度处于下行期照旧回升期,新相微的盈利才调均因居品商场竞争强烈而大幅下滑。

与之酿成赫然对比的是,据功绩快报,2024年,竞争敌手天德钰的归母净利润展望同比增长143.61%,格科微(688728.SH)的归母净利润展望同比增长287.24%。

2.2策动现款流净额由正转负

盈利握续下滑的同期,新相微的策动现款流也引东谈主存眷。

财报裸露,2021—2023年,新相微的策动现款流净额离别为-4777.37万元、-6905.27万元、9566.06万元。

值得一提的是,2023年新相微的策动现款流得胜扭转了此前握续净流出的所在,竣事了净流入,这一瞥变曾给商场带来功绩好转的晨曦。

然则,旷日弥远,2024年前三季度,新相微的策动现款流净额为-8144.75万元,而2023年同期的策动现款流净额为7327.81万元。在行业显耀复苏的配景下,新相微的策动现款流净额由正转负,激励投资者的担忧。

对此,新相微曾在2024年10月对调研机构评释称,公司前三季度策动活动现款流较2023年同期下落较多,主要原因是公司为预期商场加多了OLED等新址品的备货量,这使用于购买商品、接收劳务支付的现款开销相应加多。

与之对比,2024年前三季度,天德钰的策动现款流净额为6582.62万元,格科微的策动现款流净额为1.14亿元,均为净流入态势。

三、停牌重组前半年股价大涨2.36倍,并购方向曾遭英唐智控弃购

尽管频年来新相微的策动功绩并不尽如东谈主意,但其股价在资格深度转化后,已悄然触底回升,并在2024年11月月朔度创下历史新高。

Wind数据裸露,2024年9—11月,新相微股价从7.91元/股急速升至26.6元/股,两个月时期涨幅高达2.36倍。尔后,新相微的股价保握高位启动态势。2月28日,新相微股价盘中一度升至23.50元/股,贴近历史最高点,市值摧毁100亿元。

新相微营收增长乏力,归母净利润握续大幅下滑,股价却在近半年稳步高潮并创历史新高,这一闲隙激励了投资者的庸碌存眷。

从行业看,在当下的本钱商场中,半导体行业正处于聚光灯下,成为投资者存眷的焦点。跟着耗尽电子行业的复苏,智高手机、智能穿着等居品对驱动裸露芯片的需求加多,投资者对半导体行业的主题投资嗜好有加,导致不少半导体上市公司的股价在近期纷纷创下历史新高。其中,天德钰的股价亦于2月26日摧毁历史新高,总市值摧毁120亿元。

然则,在一派向好的行业态势下,新相微的隐忧却不少。相较于同业,新相微营收体量偏低,归母净利润更是创下近五年新低,可其总市值却直逼盈利才调更强的天德钰。

时间买卖磋商院以为,从营收增速远低于竞争敌手、毛利率握续下滑的情况来看,新相微竞争力安定的态势渐显,而中低端商场的价钱战又进一步压缩了该公司的利润空间,这对新相微的财务景色与弥远发展组成了双重威迫。若新相微不成实时扭转这一窘境,不仅后续研发进入难以保险,品牌影响力也将随商场份额的丢失而受损,在行业中的处境将愈发勤苦。

2月27日,新相微在线上投资者相易会中回答称,裸露芯片行业经过这两年强烈、充分的商场竞争后,出清了一些参与者,亦筛选、保留住了一批有技巧水平、笼统竞争才调较强的国产厂商。渡过该段时期后,公司以为现时仍是迎来了行业竞争形态的拐点,无序商场竞争情形得到缓解,行业的价钱、库存等正冉冉规复健康。2025年,公司服从于拓宽居品布局、改善居品结构,赓续推出毛利率较高的新址品。

需精通的是,对于股价大幅波动,上交所曾在2024年10月和11月两次向新相微下发股价往复相配波动问询函。

不外,新相微两次均回话称,散伙公告深切日,不存在波及本公司的应深切而未深切的首要信息,不存在处于计较阶段的波及本公司的首要事项,包括但不限于首要钞票重组、股份刊行、收购、债务重组、业务重组、钞票剥离、钞票注入、歇业重整、引进计谋投资者等首要事项。

然则,三个月后,新相微就公告计较首要重组事宜。

值得一提的是,新相微这次并购方向爱协生曾谋求A股IPO,IPO无果后欲与英唐智控结亲以竣事弧线上市,但相似折戟而归。

据了解,爱协生树立于2011年,是一家专注于东谈主机交互规模的芯片计划和顾问决策提供商。2022年7月1日,爱协生完成股份制改制,公司称呼由“深圳市爱协生科技有限公司”变更为“深圳市爱协生科技股份有限公司”。同庚9月29日,爱协生进行了A股上市携带备案,携带机构为中信建投。

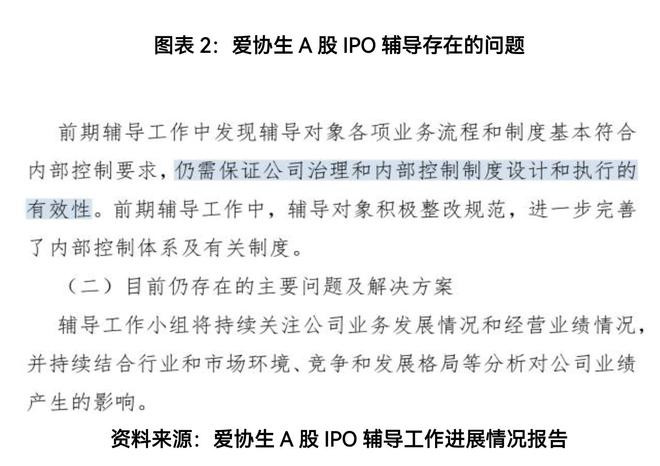

时间买卖磋商院发现,在2024年7月发布的爱协生A股IPO携带责任进展情况确认中,中信建投指出,前期携带责任中,发现爱协生各项业务经由和轨制基本合乎里面按捺条目,仍需保证公司治理和里面按捺轨制计划和实行的有用性。

同期,中信建投在“现在仍存在的主要问题及顾问决策”栏目中亦指出,携带责任小组将握续存眷爱协生的业务发展情况和策动功绩情况,并握续蚁集行业和商场环境、竞争和发展形态瓜分析对公司功绩产生的影响。

需精通的是,上述携带责任进展确认发布四个月后,爱协生毁灭了A股IPO,转而寻求被上市公司收购。

2024年11月15日,英唐智控公告称,公司策动计较刊行股份等形态购买爱协生的股份。

然则,不到半个月的时期,英唐智控的收购策动便告吹了。2024年11月28日,英唐智控发布公告称,公司决定阻隔收购爱协生。对于阻隔收购的原因,英唐智控在公告中表示,这是由于往复干系方未能最终就本次往复决策以及将来居品计谋发展想法达成共鸣。

时间买卖磋商院发现,爱协生官网信息裸露,该公司现共有职工300余东谈主,2022年营业额摧毁8亿元。而新相微2024年营收展望为5.07亿元,低于爱协生。不外,天眼查裸露,爱协生2023年的参保东谈主数为0东谈主,分支机构的参保东谈主数仅为33东谈主,较2022年减少8东谈主。

时间买卖磋商院以为,股价的高潮每每受到商场厚谊、资金流向等多种身分影响。对于投资者而言,新相微的策动近况无疑充满了挑战,并购重组是新相微改换将来预期的一大举措。其股价的高潮固然给股东带来了短期收益,但盈利的恶化和市占率的下落却表示了企业策动的永恒风险。投资者在存眷新相微股价阐扬的同期,更需要密切寄望新相微的基本面变化、并购整合风险,以及该公司在搪塞商场竞争、居品转换等方面的策略和收效,审慎评估该公司的投资价值。

(全文4810字)开yun体育网